该名女子说,该银行犯了上传强制信息的错误,

作者:BET356官网在线登录 发布时间:2025-08-29 10:12

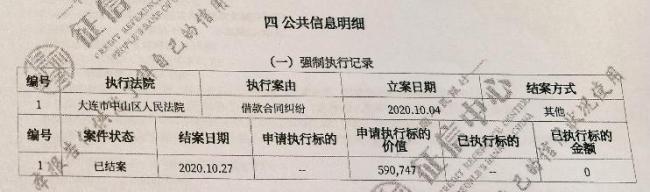

如果不是为了购买房屋,那么62岁的达利安公民Liang女士可能没有发现他的信用报告中有“污点” - 在其个人信用报告中有强制执行的记录,其目标超过590,000元,而没有一百分点被执行。这正是因为此注释是Liang女士不申请抵押,只能向亲戚和朋友借钱。女士最近抱怨。 Layang在Pengpai公共交互平台“服务文件”(https://tousu.thepaper.cn)上说,所涉及的话题是由于其前妻的信用卡债务,XIE先生,法院的有效判决决定他没有带来责任保证。但是,当达利安银行公司有限公司(从那里定义为达利安银行)申请法院实施时,他仍然申请梁女士是受到执行的人。在审查了达利安宗山地方法院之后,它仅由Xie先生是正在实施的人。嫌疑人女士达利安银行已经上传了这些信息,因此他将银行指控法庭,要求银行带来损失;达利安银行否认了这一点,重点是银行无法上传其信息。该案于8月18日听到,没有判决。 Liang女士的信用报告表明,他的实施记录未实现。在被他的反对意见撤职后,纸条被删除了。采访发现,购买房屋时的信用报告是“脏”的。 2012年4月,Xie先生在达利安银行申请了信用卡。西·梁女士(Si Liang)作为Xie先生的妻子,签署了“达利安银行信用卡担保合同”,并签订了两年的Gararantee。同年6月,Xie先生激活了他的信用卡并开始使用它。 2013年10月,西安先生和梁夫夫离婚女士。 2014年4月之后,Xie先生没有还清债务。 2019年,达利安银行(Dalian Bank要求两名被告还清超过580,000元的信用卡债务。达利安宗山地方法院已担保梁女士,不应承担责任。随后,Xie先生因支付了超过580,000元人民币的达利安银行而受到惩罚,并拒绝了达利安银行的其他诉讼。

如果不是为了购买房屋,那么62岁的达利安公民Liang女士可能没有发现他的信用报告中有“污点” - 在其个人信用报告中有强制执行的记录,其目标超过590,000元,而没有一百分点被执行。这正是因为此注释是Liang女士不申请抵押,只能向亲戚和朋友借钱。女士最近抱怨。 Layang在Pengpai公共交互平台“服务文件”(https://tousu.thepaper.cn)上说,所涉及的话题是由于其前妻的信用卡债务,XIE先生,法院的有效判决决定他没有带来责任保证。但是,当达利安银行公司有限公司(从那里定义为达利安银行)申请法院实施时,他仍然申请梁女士是受到执行的人。在审查了达利安宗山地方法院之后,它仅由Xie先生是正在实施的人。嫌疑人女士达利安银行已经上传了这些信息,因此他将银行指控法庭,要求银行带来损失;达利安银行否认了这一点,重点是银行无法上传其信息。该案于8月18日听到,没有判决。 Liang女士的信用报告表明,他的实施记录未实现。在被他的反对意见撤职后,纸条被删除了。采访发现,购买房屋时的信用报告是“脏”的。 2012年4月,Xie先生在达利安银行申请了信用卡。西·梁女士(Si Liang)作为Xie先生的妻子,签署了“达利安银行信用卡担保合同”,并签订了两年的Gararantee。同年6月,Xie先生激活了他的信用卡并开始使用它。 2013年10月,西安先生和梁夫夫离婚女士。 2014年4月之后,Xie先生没有还清债务。 2019年,达利安银行(Dalian Bank要求两名被告还清超过580,000元的信用卡债务。达利安宗山地方法院已担保梁女士,不应承担责任。随后,Xie先生因支付了超过580,000元人民币的达利安银行而受到惩罚,并拒绝了达利安银行的其他诉讼。